■支払いタイミングは主に3つ

続いて、キャッシュレス決済の支払いタイミングが3つあることも知っておきましょう。これらは使用する決済手段やサービスによって異なります。

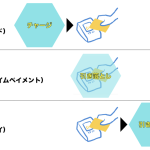

▲サービスによって、残高や支払いを意識するタイミングが変わってくる(図解は筆者制作)

1つ目は先払い(プリペイド)。プリペイドカードや、交通系電子マネーのようにあらかじめお金をチャージしておき、その残高の範囲で決済を行う仕組みです。使いすぎを予防できる反面、日常的に使ううえでは、チャージの手間が発生します。サービスによっては残高が一定値を下回ると自動でチャージを実行するオートチャージの設定を使えることもあります。

2つ目は即時払い型(リアルタイムペイメント)。デビットカードに代表されるように、紐づいた銀行口座の残高から即時引き落とされる仕組みです。決済上限がないので使いやすい反面、残高の管理は重要になります。

3つ目は後払い型(ポストペイ)。クレジットカードや、QUICPayなどに代表される一部の電子マネーなどが当てはまります。締日を基準に、1ヶ月間で決済した金額が、後日、紐づいた銀行口座から引き落とされることになります。残高を気にせずに使えるので利便性は良いですが、その反面使いすぎには要注意です。

■重要なカテゴリは4つ

そして、選択肢として重要になってくる具体的な決済方法を整理すると、以下のような4つのカテゴリにまとめることができるでしょう。自身が使ったことがある決済手段がどれであり、新しくどの決済手段の利用頻度を増やしてみたいのか、それぞれのメリット・デメリットを考えつつ、絞り込んでいくのが重要になるでしょう。

1)カード:「Visa」や「Mastercard」「JCB」のようなブランドのクレジットカード、デビットカード、プリペイドカードなど

2)電子マネー:「QUICPay」や「iD」のようなスマートフォンで使える電子マネー決済、そして「Suica」や「PASMO」に代表されるようなカードでもスマートフォンでも使える交通系電子マネー

3)スマホ決済(コード決済):「PayPay」や「au Pay」「d払い」「楽天ペイ」など、キャリア系のアプリ・サービス、メルカリに紐づいた「メルペイ」や、ファミリーマートで使える「ファミペイ」などなど

4)オンライン決済サービス:「Amazon Pay」や、「Pay-easy(ペイジー)」、「PayPal」など

なお、ここ数年の変化としては、クレジットカードのタッチ決済が利用できる場所が増えたこと。スマホ決済で主力のひとつだった「LINE Pay」が2025年4月30日でサービス終了になり、「PayPay」に一本化されることなどが重要なトピックです。

* * *

次回以降は、これらの分類のうち、特に「スマホ決済」にフォーカスし、サービスごとの具体的な特徴や違いについて整理していきます。

<文/井上 晃>

井上 晃|スマートフォンやタブレットを軸に、最新ガジェットやITサービスについて取材。Webメディアや雑誌に、速報、レビュー、コラムなどを寄稿する。X

井上 晃|スマートフォンやタブレットを軸に、最新ガジェットやITサービスについて取材。Webメディアや雑誌に、速報、レビュー、コラムなどを寄稿する。X

【関連記事】

◆カードケースだけどお札も小銭も入れられます。キャッシュレスが基本ならこれで十分

◆長財布とミニ財布、結局どちらが使いやすい?“乗り換えアリ”な双方の魅力が光る厳選6アイテム!

◆ザ・ノース・フェイスの「ミニ財布」で手ぶら外出が快適に!理想にようやく出合えたかも

- 1

- 2